“流程再造”的概念最早可追溯到迈克尔·哈默的企业流程重塑理论,后由保罗·阿伦将“流程再造”的理论引入银行业。2005年,时任中国银监会主席刘明康在银行流程再造的基础上,首次提出了“流程银行”的概念,并指出:

“国内银行存在着一系列的弊端:合规失效、有章不循、长期不执行内部管理规章制度和操作流程、制衡机制失效,给银行造成了严重的资金损失,其根源在于目前的合规化管理仍建立在“部门银行”的基础上,导致针对客户需求的服务、创新和风控等人为地受到限制,出了问题后部门间相互推卸责任的现象频发”

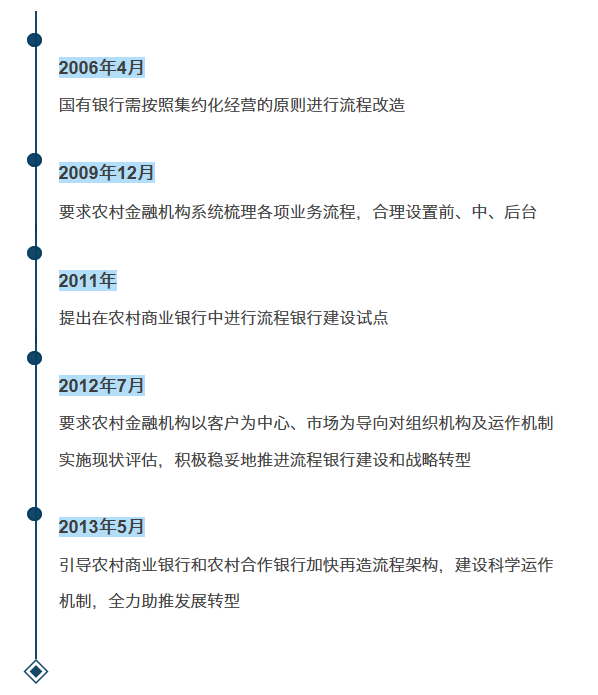

一、【政策支持】

“流程银行”的概念一经提出,银监会便连续颁布了多项指引、意见,以期推动国内银行业“流程再造”的进程,对我国农村市场以及农村金融机构更是给予了重点关注。

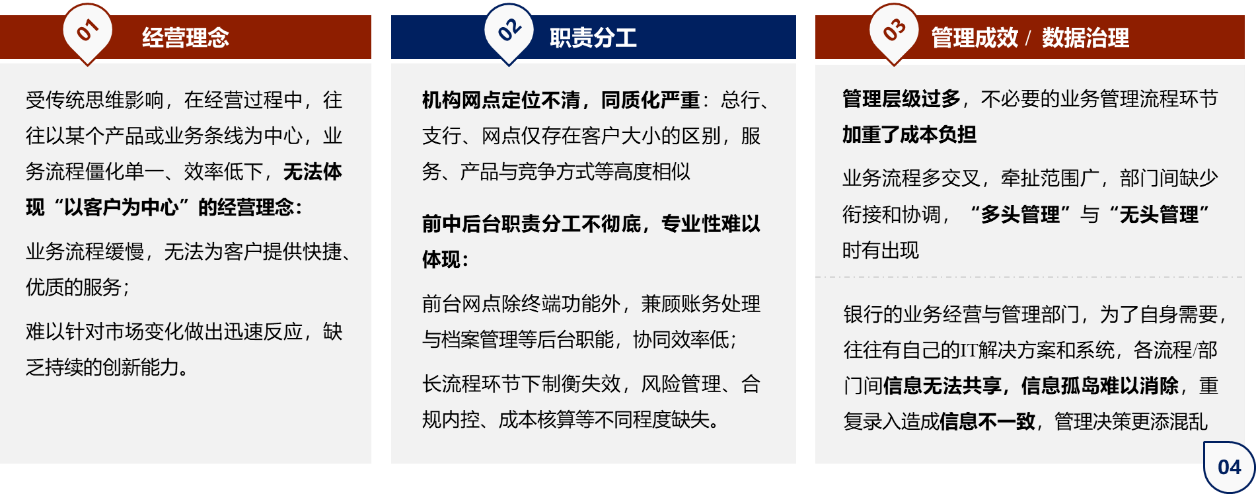

二、【问题与挑战】

然而,相较于国有银行和大型商业银行对“流程银行建设”的积极试点,农商行以及大部分中小银行“流程再造”进度缓慢,过程中也往往容易出现偏离本质、缺乏科学依据、机制不配套等现象,这与中小银行经营模式粗放、历史遗留问题无法根除等原因息息相关。对于中小银行而言,开展“流程再造”往往面临如下问题与挑战:

三、【建设目标】

商业银行开展“流程再造”应首先挖掘市场和客户需要,前瞻性地设计各项业务、管理与支持流程,根据实际流程的需要,整合或撤并职能重叠或是有悖于流程银行要求的部门,明晰各流程环节的执行岗位,最后配置相应的人员。有关研究表明,“流程再造”中流程决定了组织机构的设定,而非相反。在明确流程再造的始点应是流程设计的基础上,中小银行施行“流程再造”应着重达成以下目标:

1)以客户为中心再造银行业务流程,实现“以客户为中心、市场为导向、风险为基础”的经营理念

2)精简并优化“无效”流程,矫正不合制度规范的“错误”流程,明确流程节点,把长流程切割成短流程

3)基于明确的流程节点,搭建前中后台相互分离、相互制约的操作体系,以专业化分工促进银行经营效益的提升

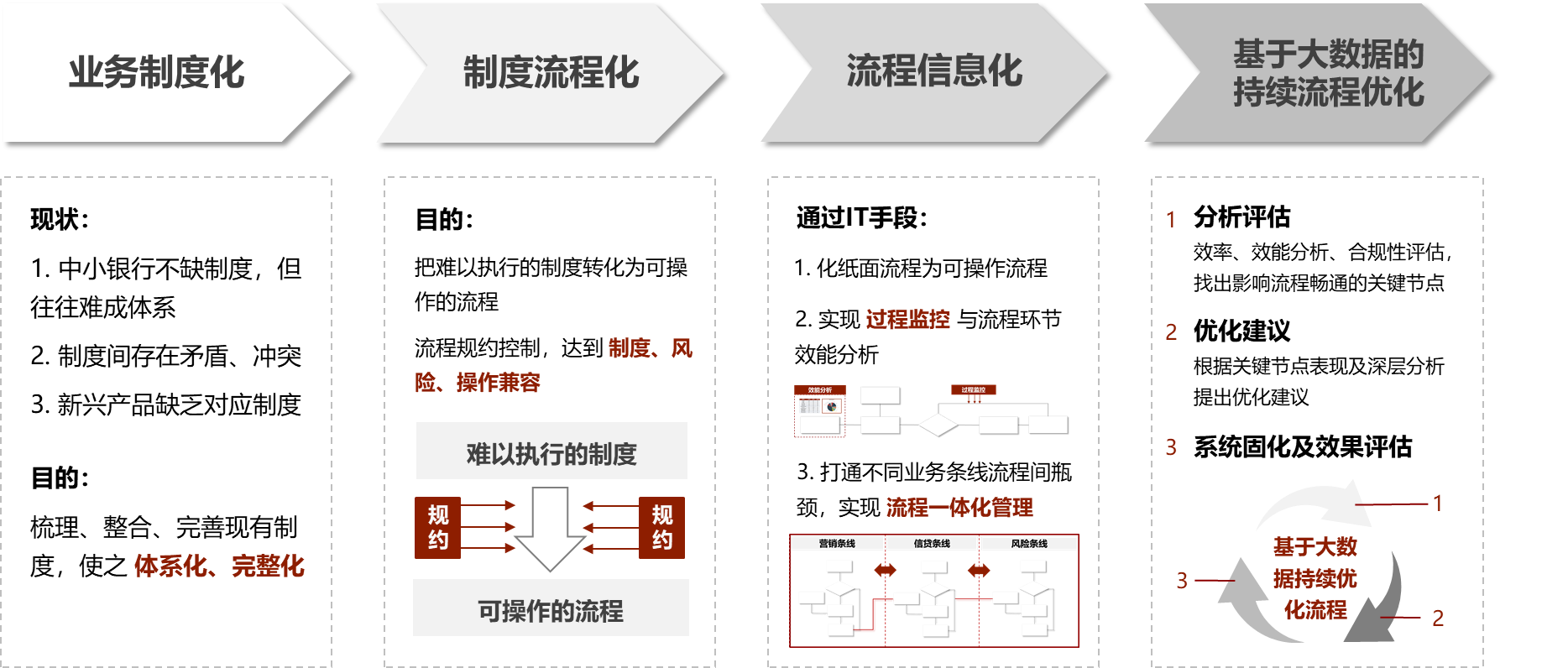

四、【建设思路】

01.业务制度化

华益咨询凭借多年的农信系统人力资源改革经验,发现:中小银行大都不缺制度,但制度往往难成体系,矛盾、冲突等现象也仍然存在;近年来,中小银行为了适应激烈的市场竞争推出了诸多新兴产品,但新产品管理粗放,缺乏行之有效的管理制度,都制约了业务进一步可持续发展。业务制度化的目的在于梳理、整合并完善现有制度,使之体系化、完整化。

02.制度流程化

制度流程化旨在把难以执行的制度转化为可操作的流程,将制度嵌入各项流程环节中,形成流程规约控制,达到制度、风险、操作的兼容。

03.流程信息化

中小银行“流程再造”离不开科技支持,运用科技手段可实现:将繁琐的纸面流程化为线上流程,打破办公地点的硬约束,缩短流程耗时;借助系统权限管理和大量累积的业务及管理数据,有效地实现过程监控和流程环节效能分析,保障合规操作的同时,为流程优化提供持续的决策支持;打通不同业务条线流程间瓶颈,实现流程的一体化管理。

04.基于大数据的持续流程优化

基于效率、效能分析以及合规性评估的结果,发现影响流程通畅的关键节点,从而根据关键节点的表现与深层分析,实现流程的持续优化。

五、【总结回顾】

总的来说,中小银行“流程再造”的实施依赖于理念的转变、科技的支撑、资源的整合、团队的建设等诸多条件;同时,“流程再造”也将是一个动态的过程,需要中小银行坚持与时俱进,在结合自身实际和适应市场变化的过程中做到持续创新。

如今,随着大数据应用、金融科技的发展与日趋成熟,商业银行如何通过大数据驱动流程再造,已成为了一项重要的命题。对于中小银行而言,如何正确认识“流程再造”的内涵与发展趋势;如何从大型商业银行的“流程再造”实践中汲取经验,形成适应于自身发展需要的流程化治理路径;如何在合规内控、风险控制、科技支撑等相对薄弱的情况下逐步深入地推进“流程再造”,有待行业专家和流程银行先进实践者的共同探讨。

华益咨询将于6月21日-6月22日于杭州开元名都大酒店开展主题名为“新时代·新农商·新未来”农信系统转型发展高峰论坛,会议围绕农信系统的转型升级和未来发展趋势,从政策、市场、管理、科技等方面展开专题的讨论。论坛紧贴农村金融行业态势,专业服务农信主体,将会给整个农信系统带来一场前沿的碰撞和务实的交流。

论坛邀请函链接:https://mp.weixin.qq.com/s/AOcLLLRuTxIeLwWWAIGJxw