论坛精选丨陈清民:以“121”模式迈进零售银行4.0时代

随着科技的发展,互联网金融日益壮大,零售银行所面临的挑战也与日俱增,在此压力下,农商银行管理转型引起了许多业内外人士的关注。6月22日,上海华益咨询陈清民博士在“新农商 新时代 新未来”农信系统转型发展高峰论坛上就“金融科技加速零售银行4.0转型”主题做分享演讲,通过管理转型的背景、转型的趋势与实施路径,两个层面来解读农商银行管理转型的趋势。

以下为陈清民博士的精彩演讲内容:

01

管理转型背景及挑战

农商银行目前面临的哪些挑战,首当其冲的是互联网金融,典型的例子包括淘宝和微信。网络金融的发展逻辑有如下特点:

①一般以纯数字银行开始以获得更低的运营成本;

②专注年轻客户群,以信息集成中间人的身份快速获得客户;

③通过积累的客户量,从监管者手中获得银行业务执照;

④用低运营成本交换更高回报的金融产品,大规模获得用户;

⑤最终,网商银行、微众银行的发展模式归于两类,一是获得自己的金融牌照,二则是被其他金融机构并购。

与此同时,银行的电子银行部也面临着改革。2015-2016年,有一批银行将传统的电子银行部改成网络金融部,并且开始打造以客户为中心的零售金融部,但零售金融部、公司金融部的设置问题依旧没有被重视。实际上许多零售银行、公司银行的设置,本质上仍然是以部门为主,而非以客户为中心。这就要求银行的管理层更多方面的考虑,包括前端的客户渠道、客户设计以及后端的运营决算。

随着科技的发展,零售银行4.0的新模式马上会遍地开花。当一些银行已经筹划着重大发布的同时,一部分银行还停留在移动银行的震荡当中。对于农商银行来说,社区银行也好、零售银行也好,本质是要做小做散。

图片一:金融科技发展加速零售银行4.0转型

何为4.0金融供给侧改革、强监管?

相信去年在浙江金融乱象的治理给读者们带来了很深的印象。2019年1月14日银保监会再次发文。在《关于推进农商行坚守定位强化治理 提升金融服务能力的意见》一文中提到,各行应坚守战略定位,将三农和小微企业作为主力军,机构不出县,业务不跨县,提倡价值驱动的发展模式;文中还建议各行强化经营管理,包括产品与服务,风险管理,流程优化与营销方式改进,绩效考核等等;文中重点对各行的流程治理,完善内部公司的治理机制,规范省联社指导与管理作业等方面提出了更高的要求。

对比此项要求,放眼目前整个农信系统,在治理结构方面是比较脆弱的,前段时间引发轩然大波的包商银行事件就是不规范不到位的内部管理和治理机制所导致的。无独有偶,今年2月11日人民银行、银保监会、证监会、财政部、农业农村部发布了《关于金融服务乡村振兴的指导意见》,再一次提到了要建立完善的市场体系、组织体系、产品体系,促进农村金融资源回流;同时要确保金融精准扶贫力度不断加大、金融支农资源不断增加、农村金融服务持续改善、涉农金融机构公司治理和支农能力明显提升。

目前来看,许多行社管理体制粗放,金融市场乱象频出,这些无疑都是风险管理、内控制度的缺失,坐商向行商的转变尚且未实现,根源还在人才管理。

6月8日,济南农商银行涉嫌渎职事件,引起了山东省联社的一场震荡,这背后反应了员工行为管理、员工职业通道设计上存在很大的漏洞;兴化农商银行涉嫌与外部人员合伙骗贷,这反映了员工薄弱的合规意识和老农信精神的欠缺。诸此种种,都将成为农商银行严峻的考验。

02

转型趋势与实施路径

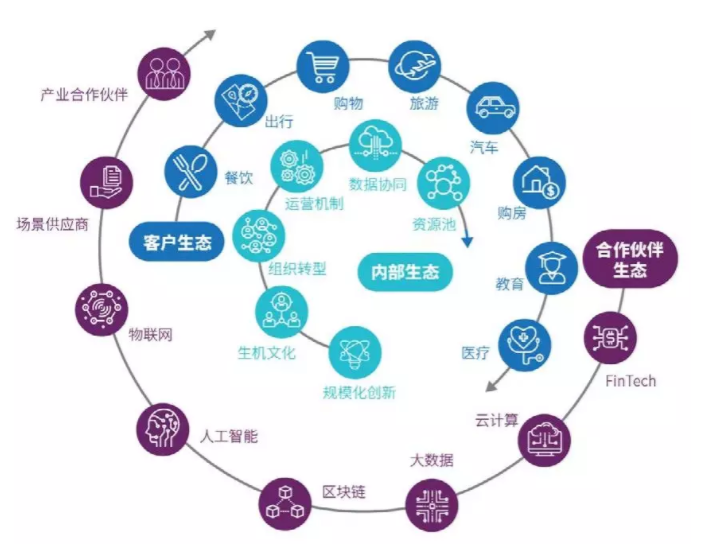

农商银行完成转型的必要路径之一就是建立以数字化银行为核心的零售4.0全渠道银行、开放银行、生态银行、大数据银行和人工智能银行。大数据银行以经营管理产生的大量数据为支撑,以建行提出无人银行、生态银行场景建设,包括内部生态、外部生态、合作生态,如下图:

图片二:构建未来银行商业生态

内部生态:打造以人为本的管理体系,创建一系列的运营机制,数据协同等;

客户生态:以客户为中心,做好购物、旅游、汽车ETC的服务产业链;

合作伙伴生态:搞好与产业合作伙伴、物联网、区块链等新科技合作伙伴的关系,如开放银行在不需要密钥的情况下,可以和第三方快速发生交易,从金融科技的角度,建立以API为支撑的开放银行。

银行到底是以员工为中心还是以客户为中心,也许都没错,对农商银行来说,内部生态没做好,外部生态也很难做好;衣食吃住行如何和第三方形成生态链,经营系统需要做进一步思考。

农商银行管理转型的“121”模式

要完成农行管理模式的转型,“121”模式将起到至关重要的作用。121模式是指一个初心,两大方针,一大引擎。

121模式

一个初心:就是要当地本土小冠军、服务三农的主力军、当地人自己的银行;

两大方针:是指以客户为中心,以人为本;

一个引擎:就是要合理运用大数据,真正做当地人自己的银行。

不管银行的战略定位是邻居银行也好、百姓银行也好,路径是做好两种人,使价值最大化,股东有持续稳定的汇报、员工获得幸福感、客户满意度提升,践行普惠金融。

第一,银行应建立以客户为中心的客户全周期管理:潜在客户、意向客户如何提供金融产品与服务、如何做好风险管理和贷后管理,如何做到退出流失客户的再营销,这就关系到以下四类客户的管理:1)获客渠道2)获客方式;3)分层分类、精准营销;4)风险管理;金融加科技的场景化。

不仅如此,对于客户的管理,更要求对客户整个的旅程创建全流程关怀化的服务,注重全流程化的客户体验。客户旅程发展阶段可分为以下三阶段:

客户旅程:1.0

全流程客户关键接触点优化。通过梳理客户全流程接触点,重点改造客户核心“痛点”,并在旅程中创新一个或多个“尖叫点”,提升客户满意度。

客户旅程:2.0

跨渠道全流程客户体验优化,最多跑一次。通过线上、线下多个数字渠道与传统渠道的全流程整合,建立“无缝融合”的跨渠道客户体验。

客户旅程:3.0

客户价值驱动的体验重塑,车贷、车俱乐部。用满足并超越客户预期的方式为客户达成愿景。

第二,银行应建立以人为本的员工全生涯周期管理:人才管理、薪酬绩效、企业文化、组织绩效等。通过构建三大数据:业务数据(基于已有的银行业务数据积累)、管理数据(如何使管理留下痕迹)、外部数据(舆情数据、同业产品数据等)来响应运营(响应报表需求)、响应业务(数据作为基础服务、响应未发掘的业务需求、例如ETC营销)、创造业务(新的业务产品、场景、通过大数据助推业务发展)

总的来说,农商银行向4.0管理转型已成为了必然的趋势,如何在动荡的环境和挑战中顺利完成转型,“121模式”将起到很大的作用。

首先,不断完善公司治理。公司治理一直困扰中小银行规范发展。完善有效的公司治理是行稳致远、可持续发展的基石。

其次,依法合规、审慎经营。银行不仅应避免“跑马占地”式的盲目扩张,杜绝拼规模式的激进发展,还应把防控风险作为重中之重,完善内控制度建设,发挥各岗位制衡作用

再次,强化流动性管理。去杠杆深入推进导致部分企业偿债能力下降以及互联网渠道对银行存款的分流,未来银行业还将面临较大的流动性管理挑战。商业银行需抓好存款资金承接、资金体内循环、商户拓展、金融生态圈等稳存增存的基础性工作

最后,信贷重点向零售业务倾斜。消费对经济拉动作用不断增强,零售业务、消费金融也是重要投放领域。对银行而言,消费信贷具有轻资本、高回报特点,在未来银行把战略重心更多向零售迁徙背景下,消费信贷将成为银行零售转型重要突破口。

图片三:“新农商 新时代 新未来”高峰论坛现场